香港储值支付工具牌照

2015年11月13日,香港特区政府出台《支付系统及储值支付工具条例》,该条例推行储值支付工具发牌制度以及指定零售支付系统制度。该条例赋权香港金融管理局(金管局)在香港发牌予储值支付工具并监督其营运,以及指定和监管零售支付系统。该条例设有一年过渡期,至2016年11月12日结束。

一.定义

香港第三方支付牌照,即储值支付工具(简称SVF,Stored Value Facilities)一般指实体(例如储值卡)或电子(例如电子钱包)的具有储值功能的支付产品和服务,可以作为支付商品和服务或各方资金转账的方式。其中,单用途SVF不受到该条例规管。例如,由某连锁咖啡店发出、只可用于购买该连锁店产品和服务的支付卡就无需申请SVF许可证。

储值支付工具分为四类:

(a)单用途SVF—只能用于购买发行人提供的商品和服务。

(b)多用途SVF—可用于购买各种商品和服务,或向另一个人付款。

(c)基于网路的SVF—价值存储在发行人的支付系统中。

(d)基于非网路的SVF—价值物理存储在SVF中。

图:储值支付工具SVF的四类分类

实名制及储值上限

00001. 实名制:实名制是基本要求,但也可获豁免实名制,一是储值额3000元或以下的实体卡不用实名登记;二是无充值功能、储值额8000元或以下的网路帐户不用实名登记,而可充值的储值帐户是否需实名制,则视帐户充值额及每年交易金额而定。

00002. 储值上限:未实名的实体储值支付工具的储值上限为3000港元(约2660人民币)。虚拟储值支付工具视乎牌照条款而设定不同的上限金额。考虑到申请者的业务性质不同,金管局不会以“一刀切”的方式划定限额,申请人可以根据过往交易记录提出建议,但金额越高,金管局对于该机构的反洗钱等风控措施的要求也就更高。如果有关储值支付工具的交易範围仅限于香港本地,对应的监管要求就比较低,但如果涉及跨境支付等功能,要求会提高。例如,支付宝实名制的客户在香港的储值上限为10万港元,而每日的充值上限则为5000港元。

二、申请资格

按照条例规定,申请资格如下:

(a)主要业务:主要业务必须为发行或促进发行储值支付工具。

(b)资本要求:最低资本要求不少于2500万港元(约2206万人民币)。

(c)本地注册:必须在香港成立实体办事处,即注册香港公司。注册香港公司指的是在香港特区範围内注册的有限公司或无限公司。一般海外人士到香港注册大多都是有限公司,这种有限公司属于实体公司,而不是离岸公司或空壳公司。按照惯例,香港有限公司注册资本应不少于1万港币。

(d)适当人选:申请人的每名行政总裁、董事或控权人,均须是“适当人选”。“适当人选”主要考虑的因素有声誉,品格,经验,能力,有无违法纪录,是否未解除破产等。

申请人还须向金管局提交独立评估报告,内容包括6个範畴:(a)企业管治及风险管理;(b)储值金额管理;(c)打击洗钱及恐怖分子资金筹集(AML/CFT)制度;(d)科技风险管理;(e)支付保安管理;(f)业务持续运作管理。金管局可能採取现场与非现场审查,独立评估、检阅报告以及与持牌人管理层会面等方式规管持牌人。

· 在现行规定下,储值支付工具的持牌人还可以提供汇款及货币兑换服务,但仅可作为附属业务或附带业务,此时SVF持牌人不需要额外向香港海关申请金钱服务经营者牌照,以避免监管重叠。

三、牌照续牌费

非银行的持牌人须缴付的牌照费为11.302万港元/年。

四、获发牌照公司

第一批:2016年8月,香港发放首批SVF牌照,首批5家获发牌照公司包括阿裏巴巴旗下的支付宝香港公司、微信支付、香港电讯旗下HKT Payment、TNG(Asia)Limited及八达通卡有限公司。首批获得牌照的是香港本土做储值卡业务比较久的企业,微信和支付宝也已经在香港开展了比较久的业务。

第二批:2016年11月,香港金管局发放第二批SVF牌照,获发牌8家公司包括PayPal Hong Kong、三三金融服务、快易通、易票联支付技术公司、侨达国际、通汇(香港)投资谘询、Optal Asia及UniCard Solution。

截至目前,香港金管局共发出16张SVF牌照。值得注意的是,根据《银行业条例》,银行被视作已获授权发行多用途储值卡,即银行自动成为SVF持牌人,将来获发银行牌照的机构,将同时获发SVF牌照。目前共有三家持牌银行营运预付卡形式的SVF。

五、运营数据

按照香港金管局发布的档,持牌机构的运营範围包括 i)线上支付,ii)销售点流动支付,iii) P2P转账,iv)实体卡四个方面。目前,微信支付和支付宝在港的运营範围包括线上支付、销售点流动支付、P2P转账三项。

六、申请或者併购牌照

6.1 协助申请牌照

我司为贵公司提供一站式服务,可以全方面帮协助公司申请牌照:

1、协助客户办理董事办理合规更正;

2、撰写的商业计画书、运营方案以及合规方案;

3、準备与撰写申请材料;

4、撰写反洗钱条例及反恐怖组织融资条例,以及条例的日常操作方案;

5、申请过程中,负责回答由监管部门提出的问题提出的问题。

6、若监管机构需要我们提供其余文案或相关说明,我们将负责撰写及提交。

6.2 协助併购牌照

我司根据客户要求,借助自身强大的平台,搜索合适的标的:

1. 通过自身特有的管道资源,根据客户要求筛选合适的标的牌照公司

2. 对标的公司进行前期的审查,确定标的公司在反洗钱、债务、法规方面乾净

3. 协助客户对接资源,安排面谈,起草MOU

4. 协助客户安排律师进行尽职调查DD,审计核算

5. 协助客户準备最终的协议SPA

6. 协助客户完成牌照监管部门审批,报备,转换

7. 协助客户进行税务、银行帐户、注册处等过户

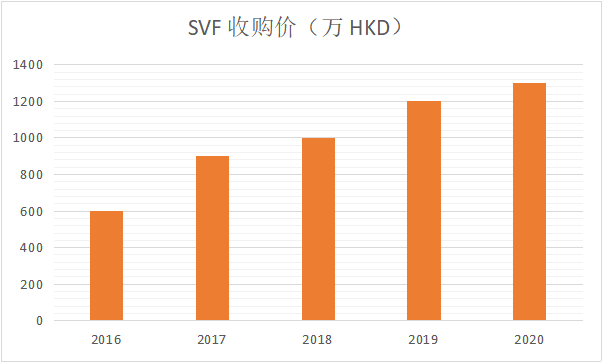

6.3 目前市场牌照併购价格

关注我们

关注我们